CRS上路後,企業要如何面對文/畢汝珍

「我們還能躲到那裡?」當全球反避稅成為趨勢,當財政部也公告台版CRS(稅務資訊交換)與實施計畫後,理律律師事務所律師、會計師林恆鋒,最近不斷有私人銀行代他們的客戶問這句「還能躲到那裡?」

現實是,他說,無處可躲。

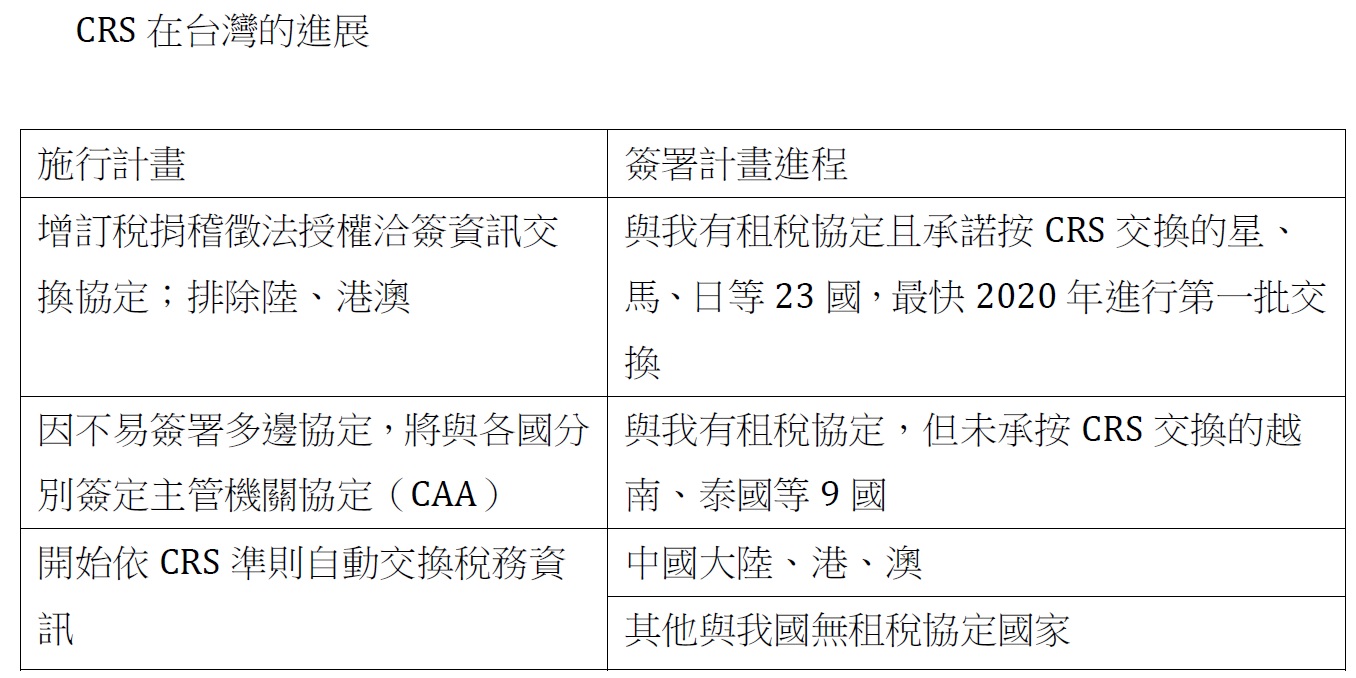

雖然,台灣目前還無法加入全球CRS全球金融帳戶與稅務交換,但是,與台灣鄰近的國家,包括中國大陸、新加坡、香港、澳門等都將在明年、也就是2018年都將加入CRS,而中國大陸等都是台商投資最多的地區。

也就是說,即使台灣沒有加入,資訊還是有被交換、揭露的可能。

因為CRS的資訊交換方式,是要確認個人或企業的身分是那一國,例如,如果國人也同時擁有大陸居民的身分,資訊就會被交換到與中國大陸簽有協議的96個國家,同樣的,如果公司在與中國大陸簽有協議的96國之一,也會被交換到中國大陸。

而資訊,林恆鋒指出,是透過金融機構蒐集。所以,現在要在銀行開國際帳戶,是非常的困難。他有位加拿大的客戶,只是要在線上的開個國際戶頭,結果,在反覆查核下,花了一年多的時間,才成功。

當資訊全面揭露、當CRS的規定愈來愈細膩時,想要隱藏、逃避也就愈來愈難。

這對台商會有什麼影響呢?林恆鋒以企業最熟悉的移轉定價的實例說明。有家跨國企業集團,總集團的全球利潤增加了20%,在沒有揭露其他國家的資訊下,我們的國稅局只看到這家企業集團在台灣的利潤是下降了20%。

以過去的機制,他說,當國稅局上門查詢時,該企業只要能夠說明為何下降20%,就能技術性的解決,反正國稅局不會知道其他國家的利潤是多少。

但是,在CRS上路後,跨國企業集團必須提出「國別報告」,如此企業集團的利潤全貌都會被揭露出來,也就沒有技術操作的空間了。過去因為資訊不透明,可以隱藏,以後都會被攤開來,他說,不只企業,個人也一樣,過去人頭戶的方式,未來也都會透過「最終受益人」揭露出來。

在移轉定價上,理律在中國大陸的律師梁禺山指出,對在中國大陸投資的台商來講,最重要的是,能不能合理的解釋,在當地是獨立經營。他在中國大陸曾協助一家企業,這家企業所從事的行業,自2000年至2016年的獲利是往下掉,也造成這家企業的虧損,但是,當地政府非常不能接受,認定這家企業一定是錢藏海外,於是展開移轉定價的調查。

調查過程中,又因這家企業提供的文件不夠完整、加上又沒有清楚的說明,造成政府一波又一波的查核,最後經過不斷更新資料與清楚的說明後,證實這家公司因整個行業的不景氣造成虧損,並非刻意隱匿利潤。

由這個案例中,梁禺山說,在資訊相對公開、透明的時代,已經不太適合做刻意的安排。當企業面對調查時,不管是在台灣還是在中國大陸,企業最重要的是,無論營運模式如何安排,都要合乎規定、合理性,同時,都要能詳細的說明與解釋,文件與記錄都要妥適的保存。

他也建議,企業、特別是在中國大陸投資、經商的企業要拋掉過去的思維:認為可以透過白手套、公關、擦邊球、或灰色地帶的操作手法,就能掩蓋事端。他說,在稅務、環保與關務方面,已經可以看到中國大陸逐漸視為是日常性的管理,面對日常性的管理時,躲避、隱匿,並不是個好的方式。

所以,梁禺山建議,當面臨調查時,一定要當成是法律的程序,提供的證據與文件必須謹慎、對過去行為要有合理的說明,以避免政府部門誤會,進而做出錯誤的判斷。

林恆鋒進一步指出,主要關鍵在過去沒有CRS,進而資料不完整,未來CRS上路後,所有資料都會攤出來,就很難躲避。

也因此,他從企業、個人,從短期因應到長期規畫提出建議。在 CRS上路前的過渡期,企業可以設法不要跨過國別報告的門檻,但是,這並不適用於大型企業,因為國別報告的門檻為集團合併營收沒有達到新台幣265億元。也就是說,營收不到265億元,就不需國別報告。但是,這也只是短期過渡作法。

此外,有些家族企業可能還是會想透過人頭帳戶進行利用利潤的安排。但是,林恆鋒說,過去或許可以,CRS上路後,透過最終受益人的揭露,還是會「攤出來」,當一切都會攤出來時,恐怕人頭也都會有被查的風險。當然,他開玩笑說,還有人問:「要不要買個非洲的護照呢?」

CRS上路前,過渡期的任何作法,他認為,是可以爭取一些時間,然而,長期而言,還是建議是,企業應重新檢視投資架構、營運策略及交易模式,並合理的分配利潤,在企業發生利潤所在地及價值創造地,繳納合理稅額,才長治久安的方法,當然,這會讓企業的稅會變多,但是,會睡得更安穩。