邁向整合性報導---第二篇 辨識重大議題的重要性資誠聯合會計師事務所會計師暨資誠永續發展服務(股)有限公司執行董事/李宜樺

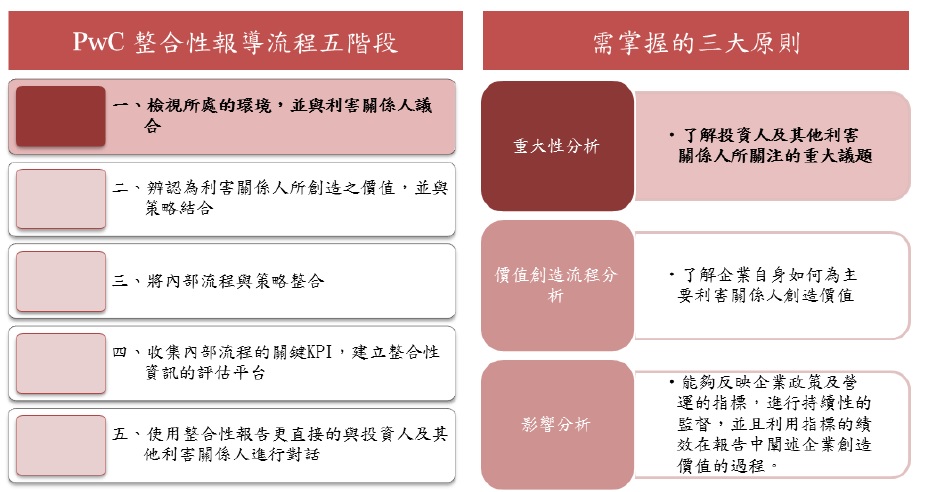

在上一篇文章《邁向整合性報導/不只是一本報告,而是管理的流程》中,我們分享了整合性報告(“<IR>”)的發展源起、其設定投資人為主要使用者的考量,以及研究結果顯示了解整合性的思維對於企業經營本身有正面的價值,因此國際上也有越來越多的企業開始考慮將整合性的報導流程導入日常的營運活動中。本篇文章將介紹PricewaterhouseCoopers(“PwC”)建議的整合性報導第一階段「檢視所處的環境,並與利害關係人議合」,及探討<IR>中一個重要的原則「重大性」。

掌握第一原則:重大性

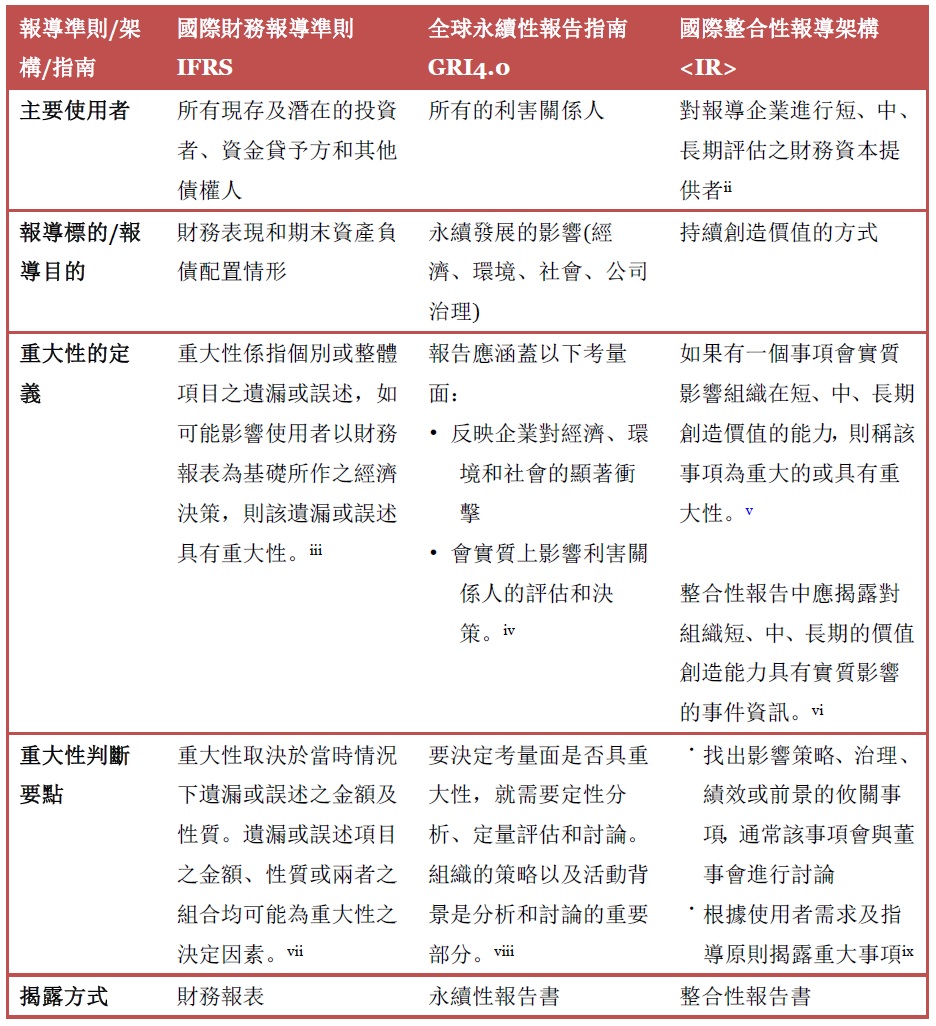

不論是財務報告或是企業社會責任報告,重大性一直是非常重要的原則。然而,由於報告使用目的不同,其報導準則所規範的重大性也存有差異。

<表一>主要報導準則、架構及指南之間的重大性比較

發展較久的國際財務報導準則(“IFRS”),提供編製財務報表的指引,主要使用者是投資人、資金貸予方或其他債權人,重大性係以「產生誤述與否」的反面論述出發,針對「個別或整體項目的遺漏或誤述」是否會影響使用者的經濟決策來進行重大性的判斷。

而目前台灣多數企業編製企業社會責任報告(“CSR報告”)所依循的全球永續性報告指南GRI 4.0 (“G4”),因主要的使用者為不同層面的所有利害關係人,指南下判斷重大性需評估的考量點更多、面向更廣,除了「會實質上影響利害關係人決策」的因素外,尚需評估「反映企業對經濟、環境和社會的顯著衝擊」來進行重大性的判斷,這也是一般企業呈現實質性議題分析時於二維象限分析表中所代表的Y軸與X軸。

越來越多國際標竿企業採用從投資人需求出發的<IR>,以提供投資人可以準確評估企業價值及長期獲利能力的關鍵資訊,<IR>在定義重大性時係以「應揭露事項」的正面論述出發,如果有會實質影響組織在短、中、長期「創造價值」的能力之事項,則該事項為重大的或具有重大性,企業應在整合性報告中揭露此具有實質影響的「攸關事項」。

從上述重大性定義的演進可以發現,<IR>承襲了IFRS使用者導向的精神,以提供投資人關鍵資訊的角度出發;但與IFRS不同的是,由於IFRS有較為固定的揭露要求,其重大性主要係判斷是否有重大疏漏,但G4及<IR>則是透過重大性的判斷直接決定報告所需呈現的內容。除了重大性的判斷直接影響<IR>的呈現內容外,<IR>更進一步將判斷重大與否的影響標的,明確定義為「企業創造價值的能力」,要求<IR>報告中應對於實質影響此能力的事項直接進行回應。

因此,導入整合性報導流程之企業,在我們建議的整合性報導第一階段「檢視所處的環境,並與利害關係人議合」過程中,要更精準的運用重大性原則,才能真正掌握影響企業創造價值的能力之重要議題。

啟動第一階段,透過利害關係人議合以決定重大議題

透過上述定義的比較,可以看出「重大性」判斷對於<IR>的重要性,以及在迎向<IR>時企業需要更精準的了解影響「企業創造價值之能力」;也因此,整合性報導藍圖的第一階段即是協助企業透過與利害關係人議合來決定重大性議題,包含檢視外部環境、企業的競爭地位及總體趨勢等等,以了解策略性的風險和機會並進行揭露。但需注意的是,在<IR>的解釋下,組織持續創造的價值,展現在以下兩個面向,即組織自身創造之價值,使財務資本提供者可得到財務報酬,以及為其他利害關係人(包含社會大眾)所創造之價值。這兩個面向是互相影響的 ,例如,企業若無法提供好的產品滿足顧客的需求(為顧客所創造之價值),投資人也無法得到財務報酬。因此,雖然<IR>主要係為了回應投資人之資訊需求,在判別重大議題時,仍需與不同的利害關係人議合,藉以確保議題之完整性,進而確認組織也能夠為其他利害關係人創造價值。

我們將與利害關係人議合的步驟拆解如下:

1. 將「與內外部利害關係人議合」的工作項目正式嵌入在報告準備的流程中,例如,成立負責議合的小組,規劃並與外部利害關係人進行討論,確保治理階層 亦得知討論之結果。

2. 蒐集企業及所有利害關係人(包括財務資本提供者)可能關注的議題,建立詳盡的議題清單。在建立的過程中,可以盡量使用外部資源的分析研究,包含產業分析資料、媒體報導、政府出版刊物、監理單位的政策、或是全球永續發展報告協會(“GRI”)不定時所發佈的分析報告,都可能是可參考的資訊。企業可以藉此蒐集到相當多的議題,也可以透過此步驟,吸取外界可能關注的議題新趨勢。

3. 將第2步所列出的詳盡議題清單,進行企業競爭利基及總體趨勢分析。

4. 透過第3步的分析,篩選並移除第2步的詳盡議題清單中可能較不重大的議題,產生「議合議題清單」,使後續進行利害關係人對話時能更聚焦於攸關事項上。一般而言,約20~30項的議合議題清單較能使後續的討論聚焦。

5. 辨識出主要的利害關係人,及其對企業而言成為「主要」利害關係人的原因,並根據其意見影響企業決策的可能性高低,指定不同的權重。針對不同的利害關係人思考企業如何進行議合,不僅是問卷調查,召開大會、工作坊討論或各別訪問,都可能是可行的方式。

6. 將第4步「議合議題清單」提供給各利害關係人,由利害關係人從自身角度出發,辨識出影響企業長期發展最關鍵的3~5項議題;也建議向利害關係人調查該議題之影響僅限於企業本身,或是擴及於供應鏈及價值鏈。

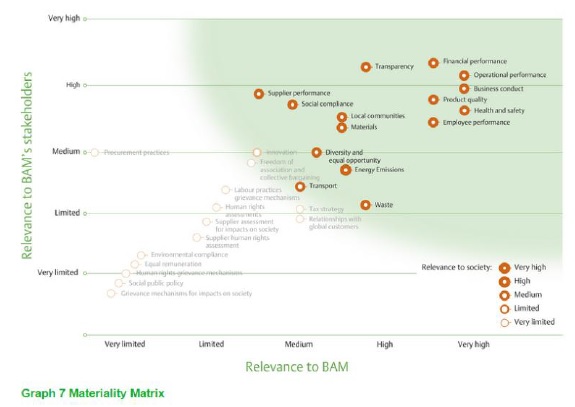

7. 將第6步的議合結果及第5步所指定的權重予以綜和考量,得出各議題對利害關係人的重要性,產生重大議題分析之y軸,請詳下圖一之釋例。

8. 由負責議合的小組舉行討論,評估第4步「議合議題清單」中的項目對企業策略衝擊影響的程度,並於董事會中進行討論確定,產生重大議題分析之x軸,請詳下圖一之釋例。

9. 上述y軸及x軸的綜合分析結果,將產出重大議題分析圖表。x軸代表經由董事會討論後對企業策略的衝擊影響程度,y軸是代表利害關係人對企業策略之關心程度

10. 最後,針對第9步之圖表討論並定義那些項目為企業之「重大議題」。若議題太少,可能無法提供使用者真正關鍵的資訊,但若辨識出過多的議題,亦可能使得企業無法更精準的進行後續管理,一般而言,10個左右的重大議題可能較為可行。

圖一:為荷蘭工程公司Royal BAM 2014年整合性報告「關注議題重大性分析」之重大性矩陣圖。Y軸呈現利害關係人關心之程度,越往上代表關心程度越高,而X軸呈現該議題對於公司之影響程度,越往右代表影響程度越大。在該公司的定義下,右上角綠色範圍所代表的即為重要議題。

揭露上可能的困難點

上述與利害關係人議合以找出整合性報導的重大議題之步驟,其實與G4的精神相同;但是在進行重大性判斷時,<IR>透過將投資人的焦點從短期獲利轉變為長期發展,期望能減少潛在的困難。

過往企業在CSR報告中揭露重要議題時,常會面臨資訊保密與資訊透明性的抉擇,擔心公開揭露過多短期或中期的挑戰,可能會導致市場負面的觀感;若揭露長期的規劃,又可能造成企業面臨兌現承諾的壓力,導致雖然經過評估判斷為重大議題,卻有不知是否應揭露或如何揭露的難處。

因此,制定<IR>的主要目的之一,即是期望能將投資人的焦點從短期獲利轉變為長期發展,透過協助投資人了解企業如何「持續創造價值」之目標設定,使企業能更放心的在長期經營的高度下,適度揭露短期和中期的挑戰 。而針對揭露重大資訊可能造成重大競爭能力損害的情形,<IR>並未強制企業仍需揭露,但期望企業考慮,如何在不指出可能會導致嚴重損失競爭優勢的特定資訊之情況下,於整合性報告中進行重大事項的要點描述。舉例而言,在現今市場中,同業間的發展策略常常已經不是機密,但真正的競爭優勢在於如何有效果及有效率的執行策略,因此企業在揭露時,可以更縝密的思考競爭對手是否真正可能從整合性報告中獲取關鍵機密,並與「持續創造價值的能力」之內容進行平衡報導 。

結語

綜上所述,IFRS、G4、及<IR>針對重大性都有一定程度的要求,<IR>結合IFRS使用者導向的精神,及G4透過重大性判斷直接決定報告內容的過程,引導企業在邁向整合性報告時,更確實並有制度的與利害關係人及治理階層溝通,從透過廣泛且詳盡地考量外界可能關注的新趨勢之議題清單,分析篩選出能夠有效與利害關係人溝通討論的「議合議題清單」,最後精準掌握真正影響企業「持續創造價值的能力」的重大議題,進行管理及揭露。下一篇文章,我們將探討價值創造流程之分析,協助讀者更進一步了解<IR>所倡導的整合性思維!(本文由資誠聯合會計師事務所吳佳餘協理及林祐翠協理協助完成)