印度成衣服飾市場與通路概況工研院 產經中心(IEK) 陳麒元 產業分析師

商發院在2012年針對印度新興市鎮研究報告提到,印度自從1991年施行自由化經濟政策以來,政府開放外資,強力鼓勵服務外包產業發展,造成印度服務經濟(尤其ITES )的崛起,經濟結構的改變使得印度的兩極化社會產生改變,一個新的階層—「中產階級」開始出現在印度社會。因此,1991年可視為切割印度新舊世代的時間點,其中,舊世代可再細分兩個世代:出生於印度獨立期間—1940~1970年的世代稱為「午夜孩童」;出生於1970~1985年之間的世代稱為轉型世代或譯為「半路孩童」,而之後出生的世代稱為「自由世代」或譯為「自由孩童」。印度的消費主力是由轉型世代與自由世代所組成,轉型世代(半路孩童)經歷了印度戰爭、饑荒和食物配給的時代,在聖雄甘地抵制外國貨與尼赫魯社會主義思潮的影響下,此世代抱持的保守消費態度與成長於自由經濟時代下的自由世代(自由孩童)的積極消費態度截然不同。

根據商發院與工研院IEK在優質平價新興市場推動方案的研究成果(2010年至2012年),在印度家居生活商機、印度健康美麗商機的研究中,發現家庭與健康為重要的核心價值觀,其中受到印度傳統價值觀的家庭成就與現代西化衝擊下的帶來的寵愛與健康生活,交織影響出生於1970-1990年出生的印度消費者,這些表現在以家族利益為優先,符合傳統價值所要求的成就生活,另外為以個體慾望為主體,受現代思潮刺激所出現的寵愛自己身體的生活,可統稱為家居健康商機。依據美國CIA 2014年的推估,印度0-14歲的人口佔比為28.5%、15-24歲的佔比為18.1%、25-54歲的佔比為 40.6%,青壯年及嬰幼童的人口及巿場潛力龐大。在重視家庭的價值觀影響之下,青壯年除自身的花費外,對子女的健康相關花費也可望增加。此外,對家居健康的重視,也會影響到成衣服飾的購買上,像是在追求健康的過程中,購買運動相關服飾,在滿足家庭成就中,會為嬰幼童購買西化摩登服裝,打造成功家庭形象與不要過得比別人差的價值主張。

二、印度成衣服飾市場機會

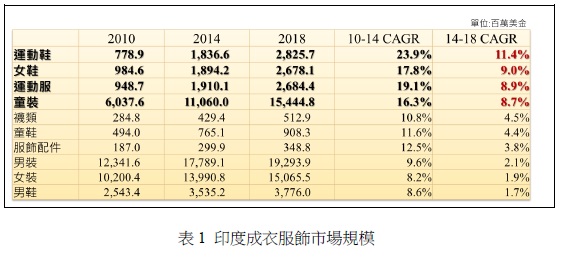

根據印度成衣服飾的市場銷售數字可發現2014年印度成衣服飾市場規模達497.6億美元,其中銷售前三的品項為男裝、女裝與童裝。但是從年複合成長率來看,未來將以運動鞋、女鞋、運動服、孩童服飾為主要成長高品項,皆高達8%以上。

在運動服裝方面,運動用服飾金額雖小,但成長率驚人,2013年機能性服飾成長了20%、戶外服裝成長28%和專業運動服飾亦有18%的成長,2013年戶外活動舉辦的增加,支持了印度戶外服飾的銷售的成長。同時,越來越多的板球及馬拉松賽事對於運動風氣的提升,及運動服裝的銷售都有正面的影響。

在嬰幼童服裝方面,大部分印度消費者十分重視家庭,這種思想在印度社會根深蒂固,以致消費模式都以滿足家庭需要為主。印度人會為子女留起相當大的一部分收入,除了是教育之用外,滿足嬰幼童吃穿用需求也是主要的消費,可以發現童裝持續成長,並且一直有8%以上的複合成長率。

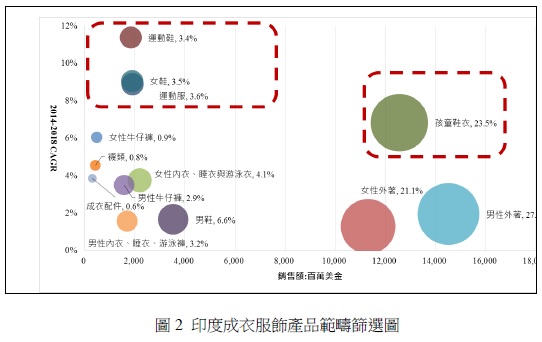

如果再從印度市場銷售額的年複合成長率與銷售總額來看(見圖3),可以發現年複合成長率排名前4的品類分別為運動鞋、女鞋、運動服、孩童鞋衣四大類。

接著再根據其中銷售品項進行分析(見表1),可發現年複合成長率高之品項,運動風格鞋、嬰兒服飾、戶外休閒鞋、戶外休閒服、運動機能鞋、男童服飾為排名前幾之品項,其產品定義與台灣廠商說明如下表2。

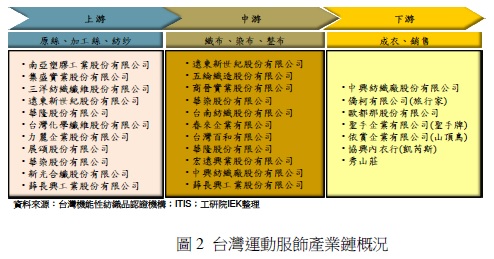

三、台灣廠商優勢

台灣廠商因為生產環境的轉變,逐步改變經營策略,透過將低單價、低階產品與耗費人工的訂單外移海外,高單價、技術與價差留在國內,以落實國際分工。同時,國內的業者轉而朝向開發高科技、機能性等成衣產品領域發展,並提昇自我設計能力,且向下游品牌通路佈局,自創品牌或與其他業者聯盟合作,如聚陽與天母嚴選合作創立DOUBLE 品牌,並於2013 年3 月5 日推出男女平價網購流行服飾自有品牌「fisso」,台南企業透過轉投資台南企業(開曼)股份有限公司經營管理「Tony Wear」、「Tony Jeans」及「Emely」等自有品牌等。

台灣目前在運動服飾的產業能量方面,除了在上游原料及紡紗技術上已具有國際水準外,在布料開發及成衣的發展上已逐漸往自有品牌模式經營。在布料品牌方面,主要包含:宏遠─EverTek、新光合纖─ZhuTech、福懋─Abletex、昶和纖維─Anti-Microbial Fabric、力寶龍(力麗集團)─SecoTec。這些品牌產品多從事於防曬、防風、防寒、竹炭、防水、抗菌除臭及吸濕排汗等布料的應用。在成衣品牌經營方面,主要包含:歐都那(Atunas)、旅行家(Tourist)、山頂鳥、秀山莊、聖手牌、凱芮斯(Caresse)等。終端產品多屬於運動服飾、登山用品、泳衣、襪子、調整型內衣等。

台灣嬰童服飾主要的業者為麗嬰房,百事特(儀大)、愛的世界及WHY&1/2(童心)等。這些品牌除了銷售嬰童服飾外,有些也提供嬰童用品。其中近年進口童裝銷售逆勢成長,且受到全球運動風氣與時尚的流行推廣,屬於運動休閒風格設計的嬰童服飾產品推出越來越多。

四、印度成衣服飾通路概況

隨著印度經濟成長跟可支配所得增加,消費者在服飾與鞋類的相關花費,也逐漸提高,也帶動了服飾與鞋類相關零售通路的發展,其中以服飾與鞋類的專賣零售店(像是品牌零售店、成衣服飾專門賣場等)為主要通路,在服飾與鞋類整體通路在2013年占比達83.7%,並且成長幅度高,持續以2位數的成長率成長,在2013年達到420億美金的銷售額,其中零售據點的家數也越來越多,也有2位數的成長率。

Bata是目前主要的領導品牌,其據點在全印度最多,2013年銷售額達2.8億美金,占整體市場銷售額的1%。Bata在印度有超過十年以上的歷史,其在印度是經營歷史最悠久與值得信賴的鞋類品牌,對於印度消費者來說,Bata長期具有正面形象,並且具有好品質和舒適的印象。

Raymond shop隸屬於Raymond集團,Raymond集團成立於1925年,是印度最大的品牌原料與時裝零售商之一,底下擁有Raymond, Raymond Premium Apparel, Park Avenue, Park Avenue Woman, ColorPlus與Parx等品牌。其中Raymond shop提供優質的男性服飾,主要提供西裝、襯衫為主的服飾,其在印度主要城市皆有據點,並且以拓展到中東、沙烏地阿拉伯、孟加拉等國家,其在印度的計畫為逐漸拓展銷售據點,積極在街邊設立專門店、在商場設立銷售據點等。

Reebok可以發現其銷售據點逐漸下降,主要原因與該公司調整其經營策略,從2013年開始Reebok推出了一個經銷商轉變計畫,該計畫是其重組印度市場業務的一項重要舉措,擺脫過去以往販賣運動用品的經營模式,跨足健身的領域,並且進行轉型。從2015年開始開設了健身運動概念店,在這些概念店中,除了提供健身及訓練產品外,Reebok還為消費者提供運動指導及社區健身活動資訊,預計在2016年前開設15家健身運動概念店,而原先的經銷模式與店舖經營,也開始作一些調整。

五、印度消費者對於服飾的需求越來越多元

印度隨著年輕族群收入越來越高,加上資訊流通的影響,許多印度消費者的生活方式在改變,城市的消費者開始注重服裝的品牌,也開始注重服裝款式與風格,願意花更多的錢購買,這些都需要服飾與鞋類廠商不斷的關注消費者需求變化,吸引消費者購買。而農村的消費者目前還是以價格取向,尚未有注重時尚意識的產生。因此對於服飾與鞋類零售商來說,越來越多的促銷活動,越來越多的品牌行銷資源必須投入,獲取印度消費者逐漸提高的品牌與流行時尚意識,而這些品牌零售商的競爭未來將越來越激烈。