跨國企業編製國別報告範本 面臨的挑戰資誠聯合會計師事務所 廖烈龍會計師

摘要:

OECD於2014年1月30日公布有關移轉訂價文件與國別報告的討論草案,其中說明了國別報告範本將以國別資訊揭露企業所得、各國納稅情形及其他經濟活動等資訊。OECD希冀可透過國別報告範本提供必要資訊予稅務主管機關評估跨國企業之移轉訂價風險。

續後OECD於2014年4月2 日在第二次稅基侵蝕與利潤移轉(Base Erosion and Profit Shifting)的網路直播中,公布了根據企業及其他評論家的意見而修改的國別報告範本。

OECD接下來將於2014年5月19日進行公聽會,並計畫能盡快公布最終版本之國別報告範本。

OECD可能於接下來的幾個月提出一些有關國別報告範本的未決議題,但預計該公聽會主要會集中討論跨國企業於收集國別報告範本所需揭露資訊時所面臨之挑戰,包括:

- 可利用的資源

- 可能須投入重大成本開發資訊系統以獲取相關資料

- 合適的風險管理架構以維持國別報告範本資料揭露之一致性

說明:

財務資料之揭露

原本草案所要求的國別報告範本係依照跨國企業的每一個財務報導個體(包含常設機構)來揭露國別報告範本所需的資訊。但根據OECD於2014 年4 月2 日所公布之修正版本,相關財務資訊僅需依照國家別揭露彙總的資料。

而針對所需揭露於範本中的財務資料,可選擇以法定財務報表或其他供合併使用的財務報表等方式揭露。例如:像美國不需要準備法定財務報表,故跨國企業可以其依照美國會計原則(US GAAP)或國際會計原則(IFRS)為基礎所編製供合併報表使用之財務報表來揭露財務資訊。但跨國企業一旦採用特定的揭露方式,每年則需依照此一方式一致性的揭露。

跨國企業若採用供合併使用的財務報表(包含部門別資訊)做為資訊揭露的基礎時,當集團資訊系統力有未逮時,可能會導致各國資訊揭露不一致。因此,各子公司可能需建立新的控制制度、修正內部流程及開發新的資訊系統以獲取範本所需揭露的資訊。

除此之外,對於未擁有控制權的個體(例如:國別報告範本可能將合夥公司視為跨國企業的一部分而要求揭露相關資訊),跨國企業可能會有困難或甚至無法取得國別報告範本所需資訊。

除前述所提及之問題外,依照國別所揭露的財務資訊亦可能導致下列議題仍待OECD說明:

- 部分合併資訊(例如:股票選擇權費用)如何分攤於跨國企業之各個國家中?

- 有關因合併產生(例如:企業合併下產生之無形資產)或法定調整項目(若有)該如處理?

- 若依照法定財務報表來準備國別資料時,該如何彙總所需揭露的資訊(係採簡單加總或為合併沖銷後之結果)?

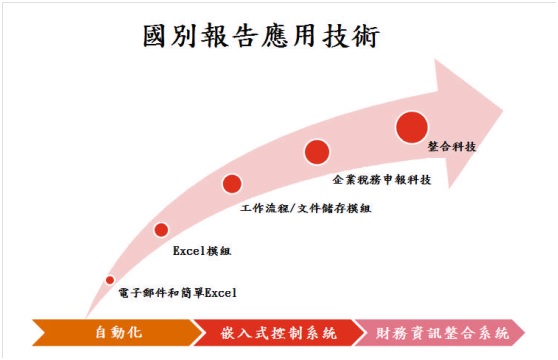

上述問題可能因各跨國企業的組織架構及現有的會計系統不同而有不同程度之影響。其中針對尚未擁有整合會計系統、或許多流程仍靠人工及簡單工具(例如:電子郵件和Excel 檔案)處理的企業可能會面臨更大的挑戰(請詳下列圖示)。

跨國企業除增加人力的投入外,可能需要投入更多資源導入資訊系統以蒐集相關資料,並修改相關流程和控制制度以確保資訊品質,因此,均導致相關稅務遵循成本的增加來符合國別報告範本的規定。

資訊揭露之調節

之前所提出的討論草案並未提及任何要求或建議跨國企業應針對國別報告範本裡的資訊與合併財務報表、法定財務報表、經查核的財務報表或當地檔案揭露的資訊(如:所得稅申報資訊)進行調節。然而,倘若範本所揭露的資訊與當地檔案所揭露的資訊存在差異時,可合理的預見當地稅務主管機關將會對差異提出質疑。

此外,因稅務主管機關將該範本視為評估跨國企業是否具移轉訂價風險的工具,故管理階層也需確認所揭露的資訊來自於可信賴的基礎(如:法定財務報表、經查核的財務報表或稅務申報資訊等)。

因此,儘管討論草案並未特別要求資訊揭露的調節,但跨國企業仍可能需要針對範本裡的資料執行調節的動作,以符合稅務主管機關的要求或作為企業內部風險管理流程的一部分。

但若跨國企業缺少完整的國別資料、整合的會計系統、有效率的流程及控制制度以利調節範本和其他資訊的一致性時,將會造成跨國企業面臨下列情形的重大挑戰:

- 無法取得可信賴的資料或面臨資料摘錄的困難;

- 在有限的時間及資源下可能無法執行例行性的調節;

- 不同財務報導個體可能適用不同的會計原則(例如:IFRS 及US GAAP);

- 不同財務報導個體其會計期間可能不一致;及

- 原始資料可能包含多種幣別,使跨國企業需要執行匯率轉換。

文件準備時點

雖然跨國企業應於稅務申報時備妥整合性檔案及當地檔案,但因國別報告範本所需揭露的財務資料,於部分國家須等到稅務申報完成後才能正式確認,故跨國企業可能需使用其他報表或未經查核的資料以符合國別報告範本的要求,導致該等跨國企業可能需要新增控制制度與流程以確保資料的正確性,故討論草案也建議可延長國別報告範本的完成時間,最長可延至跨國企業的財務年度結束日起一年內。

所得稅支付數原本草案所要求的國別報告範本係依照跨國企業的每一個財務報導個體分別揭露各地所繳納的公司所得稅及扣繳稅款等資訊。

何謂『所得稅』?

目前討論草案並未提供清楚的『所得稅』定義,因此OECD可能會延用稅收協議範本第二條中針對所得稅之定義。該定義包含了針對收入、資本及其他項目(如:處分財產利得及未實現資本利得)所課徵之稅負。

但OECD稅收協議範本的所得稅定義與IFRS 或US GAAP有所差異。因此,跨國企業可能需要額外評估何種稅目為國別報告範本所定義的所得稅。此外,由於各種稅目不斷於世界各國推陳出新,基此,均可能導致跨國企業需投入大量時間、資源、系統及人力以了解各種稅目的詳細資訊做判斷。

稅負揭露應採現金基礎或應計基礎?

如前述所提及,原本草案所要求的國別報告範本係依照跨國企業的每一個財務報導個體分別揭露各地所繳納的所得稅及扣繳稅款等資訊。然而,根據現行提出的修正版本,跨國企業也需揭露應計稅捐資訊。但以現行的資訊系統來看,跨國企業恐怕未額外記錄這類資訊,故需要投入大量的時間與精力蒐集每一個財務報導個體於境內、外所繳納的所得稅及扣繳稅款等資訊。

由於原本草案所要求揭露的所得稅現金支付數,可能無法與採應計基礎所揭露的收入及利潤有所連結,且於特定年度所繳納的所得稅若有重大波動時,也可能為解決多年度稅務查核所產生的結果,故恐怕無法單純以所得稅的現金支付數作為評估之標準。

基此,OECD修正版本要求揭露應計稅捐資訊,除可能為使用者帶來更多好處外,也可能使使用者容易瞭解應計基礎所揭露的利潤與應計稅捐的關聯性。

由於OECD討論草案未曾定義何謂所得稅與應計稅捐,因此期待未來舉辦公聽會時,OECD可進一步說明兩者的定義。

不論國別報告範本將採何種基礎做為揭露標準,若資訊與當地檔案內容有所差異時,稅務主管機關很可能會要求公司進行相關的調節。

常設機構

跨國企業的各常設機構也為國別報告範本所要求揭露的範圍。根據OECD所公布之修正版本,有關常設機構相關財務資訊僅需依照國家別來揭露彙總的資料。但討論草案未說明若該財務報導個體包含一部分的常設機構時,該等常設機構的財務資訊是否須排除揭露。因此,OECD應提出指導方針說明該如何準備國別報告範本中有關常設機構的資料以避免不必要的重複。

總結:

跨國企業若欲遵循國別報告範本的要求,將可能對其系統流程及人力需求造成重大影響,雖然現在可能尚未面臨立即揭露的必要,但考量到可能會需要時間來完成系統建置、流程調整及相關預算編列,因此,跨國企業可能需要開始密切評估國別報告範本的發展趨勢對資訊及會計系統的影響,以順利完成未來OECD的相關要求。

(本文原刊載於《資誠國際租稅要聞第149期》)

( 本文由資誠聯合會計師事務所孫逸玲經理協助完成)

◎參閱更多《資誠國際租稅要聞》 http://pwc.to/1okvvxv