如何提升企業社會責任報告的公信力資誠聯合會計師事務所 李宜樺

前言

近來由於部分企業未能妥善處理產品安全及污染防治問題,讓最近台灣對於企業社會責任(Corporate Social Responsibility, CSR)及永續經營(Sustainability)的議題越來越重視。因此,行政院金融監督管理委員會在近期公布之「公司治理藍圖」五年計畫,特別要求台灣證券交易所及櫃台買賣中心研議利用市場機制或措施,鼓勵上市(櫃)公司進一步推動企業社會責任、誠信經營(如編製企業社會責任、永續發展或整合性報告書),並將其履行情形列為公司治理評鑑指標項目之一。

根據統計資料,全球250大企業已有238家(95%)出具CSR報告;另,根據資誠聯合會計師事務所的統計,歐洲20大企業及美國道瓊可持續發展指數24家產業龍頭公司,更是每一家都出具CSR報告。如此高的比重,顯示出具CSR報告已是國際潮流,對國際標竿企業而言,CSR報告更為重要。

CSR報告之所以受到重視,主要是可以讓企業在透過財務報表揭露財務經營績效以外,亦可以藉由CSR報告揭露永續經營績效之訊息,與其財務報告資訊相互呼應及結合,來說明企業對於公司治理、環境保護及參與社會活動的重視與作為,並闡述企業永續經營的策略;因此CSR報告可作為一項相當有效的溝通工具,讓資訊使用者更加了解企業價值及永續經營能力。

在台灣,雖然企業出具CSR報告的比例仍然不高,但企業的接受度正在逐年增加中,尤其是近年來已有許多國內標竿企業加入出具CSR報告的行列。根據資誠的統計,天下雜誌2013年度評選出之10大標竿企業中,有7家(70%)已出具CSR報告;25家產業龍頭中,則有12家(48%)出具CSR報告; 50大企業公民,更有35家(70%)出具CSR報告。

在這樣的世界潮流及台灣主關機關的鼓勵推動下,可預見台灣會有越來越多上市(櫃)公司發布企業社會責任報告;接下來,上市(櫃)公司、主管機關及其他利害關係人會關注的,應該就是這些企業社會責任報告的品質如何?所揭露的資訊是否可信賴?

透過獨立公正之第三方認證 強化CSR報告透明度與可比較性

歐洲永續發展協會主席Lars-Olle Larsson曾經提及「利害關係人及投資人對於高品質及可靠的資訊需求逐漸增加,造就了認證服務的商業機會,而CSR報告的認證國際標準將使資訊使用者享受更佳的資訊透明度。」這說明了透過第三方遵循既定之國際準則或標準,運用明確之認證流程,加強利害關係人關注議題的辨識及對非財務性績效結果進行檢視,不僅可增加報告之可閱讀性,也有助於消除資訊使用者可能對於報告資訊之質疑,進一步提升報告資訊之透明度、可比較性及公信力。

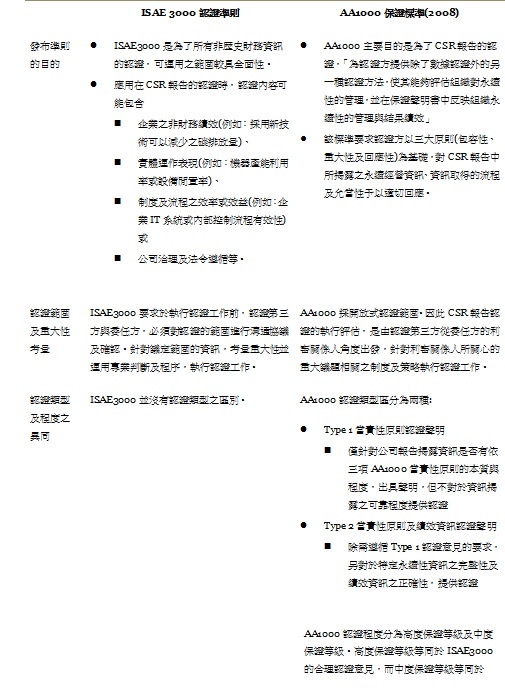

常見認證準則:AA1000以及ISAE3000之比較

目前全球獲得普遍認可使用之CSR報告認證準則或標準,主要是由具有重大影響力之「國際審計與認證準則理事會」(IAASB)所發布之ISAE 3000認證準則,及由英國AccountAbility組織 (或稱AA組織)公布之AA1000保證標準(2008)。接下來,筆者將分別介紹ISAE 3000認證準則及AA1000保證標準(2008),及其對認證意見、流程及方法之相關要求,並比較分析兩項認證準則或標準之重大差異處。

ISAE 3000國際審計認證準則內容簡介-資料節錄自ISAE 3000

準則制定背景

IAASB由全球性專業會計組織之國際會計師聯合會(The International Federation of Accountants, IFAC)於1977年10月成立,為協助IFAC致力於高品質國際審計及認證準則之發展、適用及改善。ISAE3000是一套原則性的準則,適用於非歷史財務資訊的認證,使專業人員(以下稱為認證第三方)在執行非歷史財務性資訊的認證工作時(在本文中探討的是針對CSR報告中所揭露之非歷史財務資訊進行認證),有一套高品質、具效率及效益的準則可以遵循。

認證意見類型

認證第三方的工作主要為透過執行認證工作取得充分適當證據,最後出具意見。依認證程度不同,將意見類型分為「合理認證意見」或「有限責任認證意見」:

- 合理認證意見:認證第三方依照議定的範圍執行認證工作並取得證據,所取得的證據應足以支持其在可接受風險程度之下,「正面」表述其「合理確信」的結論。

- 有限責任認證意見:認證第三方依照議定的範圍執行認證工作並取得證據,所取得的證據只需足以支持其「反面」表述「有意義之確信」程度的結論。

- 有限責任認證意見的風險,會高於合理認證意見。因為認證第三方為了出具合理認證意見所進行的證據收集程序之性質、時間及程度,必須要能夠提供較高的確信程度。

認證範圍的決定

在執行ISAE3000認證工作時,認證範圍是由認證第三方及委任方事先討論決定的。

認證工作的規劃及證據取得

認證第三方必須事先對認證工作的性質、時間及程度考量重大性做出適當規劃,以確保認證工作能有效執行。於評估關鍵議題及數據時,需保持一定程度的專業質疑,並且必須有適當的標準來評估被選定的關鍵議題及數據的合理性。

採用外部專家意見

執行認證工作時,如需採用外部專家報告,認證第三方及此外部專家對於關鍵數據及標準應該具備適當之技能及專業知識, 使認證第三方得以決定是否已經取得足夠適切的證據。

其他應執行的程序:

- 取得委任方之聲明書:認證第三方需取得委任方之聲明書,且不得以其他書面文件或證據來替代委任方之聲明書。

- 期後事項:認證第三方需考量及評估CSR報告期間截止日至認證報告出具日之其他資訊,對於所認證之關鍵議題及數據可能產生之影響。

- 書面化:認證第三方必須將用以支持認證報告意見之重要事實及證據書面化。

AA1000保證準則(2008)簡介-以下說明資料節錄自AA1000保證準則(2008)

準則制定背景

英國AA組織,總部位於英國倫敦,是一全球性之非營利組織,成立於1995年,其組織成立目的是為了推動企業永續經營責任之理念、以促進全球永續發展。該組織自成立以來,發行一系列之標準及指南,包含:AA1000當責性原則標準(2008);AA1000保證標準(2008);AA1000利害關係人參與標準(2005) ,主要是提供企業思考、規劃及揭露永續經營相關議題,及提供認證第三方進行認證之指引。本文將針對AA1000保證標準(2008)進行分析。

認證意見的形式

Type 1當責性原則認證

「認證方應評估組織遵循三項AA1000當責性原則(包容性、重大性及回應性)的本質與程度。認證方評估績效資訊時,並不被要求對報告資訊的可靠度作出結論,而是將這些績效資訊作為評估組織遵循AA1000當責性原則程度證據來源。」

Type 2 當責性原則及績效資訊認證

除需遵循Type 1認證意見之要求,另對於特定永續性資訊之完整性及績效資訊之正確性,提供認證

認證意見的保證等級分為「高度保證等級」及「中度保證等級」

Type 1及Type 2之意見皆可提供不同程度的保證,即高度保證或中度保證。高度保證是指認證方已獲得足夠之證據,將認證可能發生錯誤之風險降至低度水準,因此認證方對於所作結論具有高度信心;中度保證是指認證方已獲得足夠之證據,將認證可能發生錯誤之風險降低,但取得證據所涵蓋範圍及程度,與高度保證有所差異,不一定能將風險降低至低度水準,因此認證方對於所作結論僅具有中度信心。

認證範疇

認證工作執行重點,主要是以利害關係人所關注之議題及其相關資訊為考量,因此認證工作進行範圍是採開放性方式,由於認證方具有專門技術及知識,可評估現行社會、經濟、員工及法令環境對CSR報告之影響,因此任何與利害關係人有關連及重要議題之績效評估,皆需納入認證工作中檢視,著重公司對利害關係人關注的意見及公司回饋的程度。

規劃及執行認證作業與證據取得

認證方應以專業懷疑的態度執行認證工作,並將認證工作規劃、評估重大性方法及所收集的證據書面化。

兩大認證準則異同比較分析

目前ISAE3000認證準則及AA1000保證標準(2008)都已經是國際專業獨立第三方認證機構提供CSR報告認證服務時,主要遵循之準則或標準。然而這兩大準則存在著適用範圍、認證意見及認證執行程序等差異,容易造成資訊使用者或利害關係人之困惑與誤解,所以筆者就這兩大準則之主要異同進行比較分析,說明依據不同認證準則出具的意見書,所傳達之不同的意義:

這兩項準則在認證方法與程序上之運用不互相抵觸,並可相互輔佐。AA1000保證標準(2008)主要考量利害關係人及其關注議題是否已被充分考慮與回應。報告內容需依循包容性、重大性及回應性之原則編寫,幫助企業瞭解揭露之資訊,是否已符合並回應利害關係人之預期。

而依ISAE3000執行CSR報告內容的認證,由國際性會計師事務運用其審計專業及內部控制查核經驗,短期可直接確保所認證資訊的正確性,回應近來主管機關因重大環境汙染事件而對CSR報告揭露資訊品質的關注,中長期更可協助企業建置完整有效之資訊蒐集流程及內部控制制度,提升CSR報告資訊品質,進而讓公司得據以建立相關KPI並設定改善目標,逐步朝永續經營發展邁進。

結論

近年來全球利害關係人對CSR報告越來越重視,進而對公司治理、環境保護及社會貢獻資訊的透明度需求持續提高,也因此企業將第三方認證意見書納入CSR報告中揭露的比重有逐年增加的趨勢。

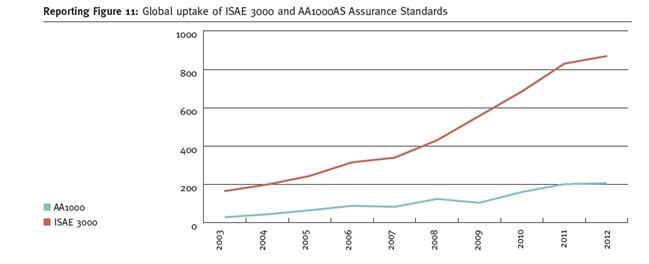

根據統計,歐洲前二十大企業的 CSR報告,十八家按IASE3000準則認證,除此之外,根據CorporateRegister(註一)在2013年出版的CRPerspectives2013的統計顯示,採用ISAE3000及AA1000認證準則的CSR報告的總家數比重,正逐年擴大(詳下圖)。

註一: 該組織在全球企業永續發展之揭露,具有舉足輕重地位,亦為許多國際法人投資機構、學術研究單位、非營利團體或政府組織重要之參考資訊來源

根據CorporateRegister 2013年的統計結果,全球發行的CSR 報告書已有約22%經過第三方認證,亞洲則約27%。另,全球前250大企業(G250)發行的CSR 報告書有高達46%已由第三方認證。這些數據說明認證報告的效益,已逐漸獲得大多數利害關係人的肯定。該網站於2013年的統計資料亦顯示,由四大會計師事務所出具認證報告的比例,已經由2007年的36%提高至2012年的51%,證明由四大會計師事務所出具第三方認證報告也逐漸成為主流。另外,根據GRI的統計資料,於2012年已有高達64%的CSR報告由會計師事務所認證。

台灣產業發展係以外銷出口為導向,許多企業更是重要跨國集團的主要供應鏈之一,在面臨國內外經營環境快速轉變及強大競爭壓力下,企業應加強永續經營之資訊揭露,整合各項財務及非財務經營績效指標,並於CSR報告中加入第三方認證,提高CSR報告整體之公信力。經過認證的CSR報告,不僅代表資訊有品質,更代表公司有完善的資訊收集系統及控制程序;除此之外,透過認證第三方檢視特定關鍵議題及數據的程序,也可以強化企業的風險管理及公司治理機制,並協助公司透過制定具高品質的永續績效經營指標,協助企業發展出符合環境、社會及經濟之最佳經營策略,從中發掘出企業定位與創新機會,提升企業整體價值,成功帶領企業在國際的競爭中脫穎而出。(本文由資誠聯合會計師事務所張瑞婷副總經理協助完成,原文刊登於《會計研究月刊》第340期,2014年3月號)

參考資料

PwC Canada Corporate Responsibility: Highlights 2012

Report Ability* From PwC Canada

楊海燕、許家林,「企業社會責任報告第三方審驗主要標準述評 」,

沈華榮、王俊傑,「永續報告核證國際標準之研究 」

黃雪娟,「企業社會責任報告書之認證與品質分析 」

湯奕華,「企業社會責任報告書製作需知與注意事項說明 」

AA1000 當責性原則標準(2008),Accountability,2008年

AA1000保證標準(2008) ,Accountability,2008年

ISAE 3000, Assurance Engagements Other Than Audits or Reviews of Historical Financial Information,IFAC,March 2008

Assurance Standards Briefing, KPMG, 2008

Assure view-The CSR Assurance Statement Report:CorporateRegister.com

Embedding the Environment in Sustainability Development Goals (http://aquadoc.typepad.com/files/unep_post2015_discussion_paper_version2.pdf)

財團法人中華民國永續發展協會網站(http://www.bcsd.org.tw/)

歡迎加入資誠 Facebook https://www.facebook.com/PwC.TW